最专业股票配资论坛

最专业股票配资论坛

挣了23.23亿,分掉22.52亿!豪横!

8月22日,双汇发展公司每股0.65元的中期分红,一早便到了股东们的账户。

为了真情回馈股东,双汇发展霸气地分掉了今年上半年净利润的97%。2.52%的股息率,可谓是诚意十足。

但如此慷慨的行为,在半年报公布后,双汇股价仅象征性地涨了1个多点,就这,还是沾了大盘的光。

作为一个长期盈利的“现金奶牛”,这样的市场反应着实令人意外。

之前,双汇发展已经拿出48.95亿元,分过2次红。利润49.9亿,公司只留下了9400万。

其实,近几年火腿肠市场一直持续低迷,双汇能在2025年上半年止跌回温,实属不易。

但这种近乎清仓式分红的背后,双汇究竟在下一盘怎样的棋?

双汇前身是1958年成立的漯河肉联厂。

1984年,由于资不抵债,肉联厂进入了改制名单,44岁的万隆被选为厂长。

面对这个烂摊子,万隆只有一个念头,必须要让企业挣钱。

当时肉联厂的生猪由于价格问题收不上来,车间没米下锅。

想到那么多员工等着发工资,万隆做出了一个大胆决定,在国家定价的基础上,每头生猪收购价提高了2分钱。

正是这小小的2分钱,吸引了大量主动上门送猪,这一下把面临破产的企业给盘活了。

当年,肉联厂破天荒有了8000元的净利润。

后来,万隆将猪肉出口到俄罗斯挣外汇,几年就给肉联厂挣到了千万身家。

1992年,猪肉出口遇阻,为销路着急上火的万隆,偶然发现了火腿肠商机。

回到漯河后,他投入1200万元,从国外进口了10条生产线,转换赛道。

结果双汇火腿肠一出厂就供不应求,成了硬通货,很多经销商都是提着钱来漯河等。

那时候双汇王中王,成了春游必带品,以及泡面的黄金搭档。

后来,双汇又引进国外先进的冷鲜肉生产线,打破了国人对肉制品的传统认知。

风光无限的双汇走出了漯河,在全国多地开花,万隆也被称为“猪肉工业教父”。

1998年,双汇在深交所上市,成了资本市场的宠儿。

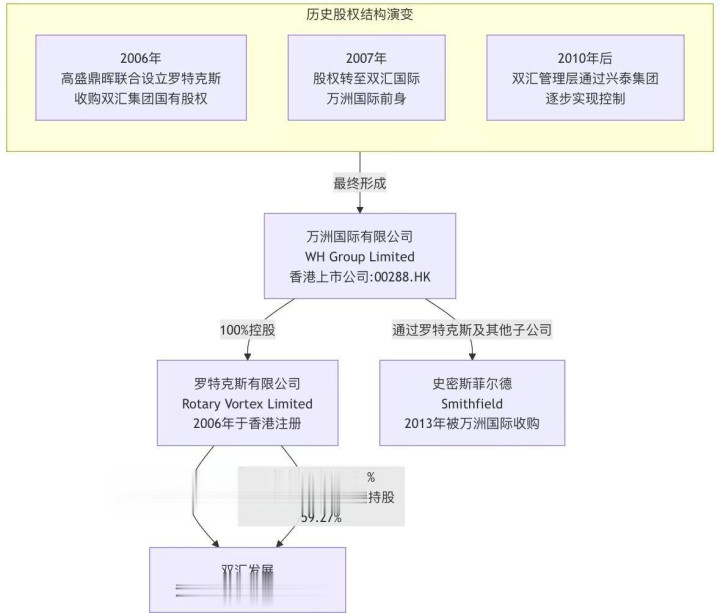

美国投行高盛看中了双汇的持续盈利能力,于2006年5月,联合鼎晖投资,在香港成立罗特克斯公司,作为进军内地食品行业的跳板。

随后,罗特克斯分别收购了漯河国资委持有的双汇集团股权,以及二股东手中25%股份,从而拿到了双汇发展的控股权。

一夜之间,双汇发展改了姓,从国企变成了外资控股。

高盛的这次投资获利颇丰,不光从双汇发展获得7亿元分红,在最终股权转让时收益更是超过9倍。

对于万隆和双汇而言,高盛时期带来的资本注入和管理经验,也在一定程度上打开他们的国际化格局。

2013年,双汇走出国门,花71亿美元,收购了当时已经负债20亿的美国猪肉龙头企业,史密斯菲尔德公司。

收购完成后,中国双汇也就顺理成章地成了全球最大的肉类食品公司。

自豪是挺自豪,可当时双汇资产只有200亿元,收购资金大部分靠借贷,这种“蛇吞象”的操作,万隆也是押上全部身家来赌一把。

幸运的是国际化了的双汇国际,第二年便在港交所上了市,更名为万洲国际。

不到五年时间,双汇就还掉了50亿美元的并购贷款,并成功跻身于世界500强。

双汇发展的股权架构看起来简单,实则比较复杂。

简单的是罗特克斯持股70.33%,拥有绝对控股权。复杂的是这股权架构有点儿像俄罗斯套娃,一层套一层。

高盛退出后,最终接盘的是一家叫兴泰集团的离岸公司,注册于维尔京群岛,表面上是外资,实际上背后依旧是万洲国际和万隆。

双汇发展的实际控制权依旧牢牢掌握在双汇系手中,难怪双汇发展喜欢一有机会就分红。

公司近6年来的净利润有345.5亿元,就大气地分掉了335.6亿元,企业留存下来的不到10亿。

反倒是罗特克斯公司,从上市公司合法地拿走了251.7亿元,成为最大的赢家。

2021年,万隆长子万洪建因公司管理问题,和父亲发生激烈冲突,半个月后他被罢免一切职务。

已经81岁的万隆,依旧牢牢掌握着双汇的决策权。

面对出局,52岁的万洪建没有沉默,以一篇文章,讲述了其父万隆的另外一面,揭露他涉嫌偷税、利益输送,股权侵占等违法行为。

这篇文将家族内部矛盾公开化,全世界都吃到了双汇父子的大瓜,万隆也因此被拉下了神坛。

尽管万洲国际很快发了澄清公告,但双汇双子星座的股价双双大跌,百亿市值蒸发。

2023年6月,万隆又设立了家族信托,内有他个人所持有的140亿港元的万洲国际股份。

一年后,执掌了双汇40年的万隆终于卸任,将双汇这个全球最大猪肉帝国,交到了儿子万宏伟手上。

自此,双汇正式进入少帅时代。

然而,如今的双汇,已不复往日的荣光。

2020年,双汇发展的营收有739亿元,市值突破2000亿元。而去年营收降到了597亿元,比四年前缩水了一百多亿。

作为全球最大最领先的肉类服务商,双汇对于猪肉市场的变动是很敏感的,也建立了一套应对行业周期变化的机制。

他们利用中美猪肉价差,从美国大量进口低价猪肉,为双汇贡献了不少业绩,一定程度也对冲掉了不少风险。

2021年是双汇发展的分水岭。

先是3·15晚会瘦肉精事件的曝光,接着父子反目,热搜不断,国民品牌信任度大大降低,业绩开始进入下行通道。

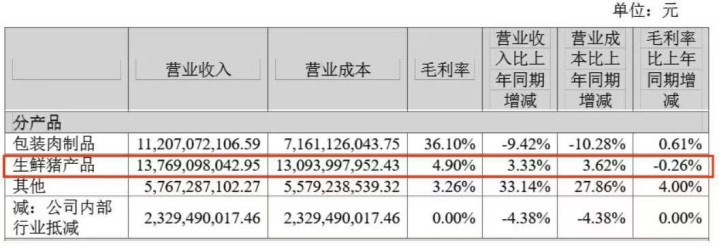

今年上半年双汇生鲜猪产品产销两旺,依旧贡献了将近五成的营收,但毛利率跌到了5%以下,处于微利状态。

而作为利润主力的包装肉制品,尽管毛利率仍维持在36%以上,但销量逐年下滑,同比减少了9%。

近年来,传统火腿肠市场,被一些新兴品牌瓜分。

像锋味派的爆汁烤肠、东方甄选推出的DHA鳕鱼肠,盐津铺子特有的低脂鸡胸肉肠,吸引了大批消费者。

而双汇最拿得出手的还是王中王系列。

心塞的是同样是烤肠,同样是淘宝旗舰店,锋味派卖69元,销量超过30万;而双汇家的售价16.5元,销量却只有3万+。

这些年,双汇在研发上的投入大约一年2亿,这与它几百亿的营收,全球猪肉帝国NO·1的地位着实有些不匹配。

公司是好公司,光一个双汇品牌就值800多亿,但其复杂的股权架构,令最大受益者指向境外公司,且绝大多数分红流向了海外。

要说,这万隆真不愧为猪肉界的乔布斯,就双汇这高明的股权架构,就令人佩服。

这种“有多少分多少”的分红模式,对公司的现金流多少产生了一些影响。

截至2025年6月30日,双汇发展短期贷款及应付账款共有63亿资金缺口。

其实,罗特克斯不仅是双汇发展的大股东,还是双汇最大的供应商。作为万洲国际子公司,负责集团的进口业务。最近5年的供应量就价值480亿元。

既然是自己人,那一切都好说,不过这资金压力并没有消失。

目前,双汇集团的负债率并不高,净资产收益率连续多年超过20%,依旧是中国肉制品行业无可争议的巨头。

双汇过去的成功,很大程度上,依仗的是其遍布全国的销售网络和全产业链能力,这是双汇的基本盘。

现在,双汇也在积极拓展新渠道,肉制品板块在超市、便利店。零食店等地销量可观,增长了七成;山姆盒马专供生鲜肉品的销量也增长了将近二成。

产品也在向高附加值的火腿系列升级。

不过核心产品的老化、新兴品牌的围攻、巨额利润的流出,让双汇的创新显得较为缓慢。

2025年9月4日,双汇发展股价25.29元/股,总市值仅剩876亿元,蒸发了一千亿。

这边A股表现算不上好,那头跑美股吃香喝辣。

今年1月,由万隆主导收购的美国史密斯菲尔德公司,从双汇系拆分重返美股上市,84岁的他第三次登台敲钟。

双汇也成了同时拥有A股、美股、港股的集团公司。

史密斯菲尔德或许会成为双汇的第三张好牌,但对企业来说,真正的王牌,永远只能是消费者愿意持续买单的产品。

万隆时代已经落幕,少帅万宏伟面临的,并非守成,而是一场在传统与创新、国内与海外、家族利益与公众责任之间的再平衡,以及一场面向新一代消费者的自我重塑。

超市货架上,双汇王中王的身影或许不再独领风骚,但这并不意味着它的故事已终结。

相反,这是下一个篇章的开始,一个用创新、真诚、全球视野来重新书写新双汇王国的开始!

因为第3代万子豪已进入核心管理层,双汇的未来可期。

-END-最专业股票配资论坛

加配网提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯